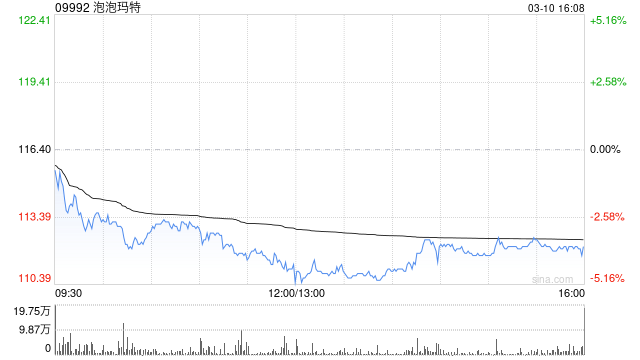

摩根士丹利发布研报称,维持泡泡玛特(09992)“增持”评级,目标价由113港元上调至135港元。主要由于对公司2024至2026财年的经调整每股盈利预测分别上调7%、19%及21%,至于2025财年市盈率预测维持35倍不变。

大摩预计,泡泡玛特2024财年销售额将翻倍,2024财年第四季同比加速增长约135%。至于2025财年,预计泡泡玛特销售额增长47%(中国市场增长27%,海外市场增长77%);2025财年第一季销售额可能增长超过100%,因为数个月前推出的许多热门产品,尽管自2024财年第四季末以来补货更加积极,仍迅速售罄。

大摩亦预期,泡泡玛特经调整净利润将由2024财年约32亿元人民币(下同),增长52%至2025财年约48亿元。另外,该行亦预计泡泡玛特2024财年的经调整净利润率为25.4%;至于2025财年则预测为26.3%。