A股三大指数集体收涨 近200股涨停

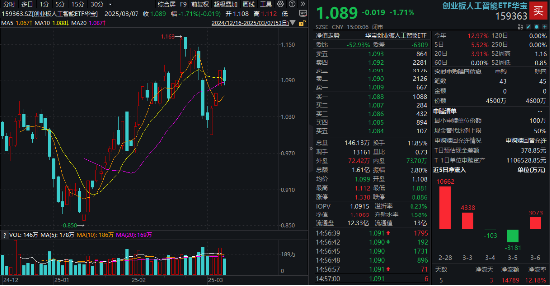

A股三大指数今日集体上涨,沪指涨0.54%,收报3285.87点;深证成指涨0.85%,收报10559.51点;创业板指涨0.30%,收报2216.99点。沪深两市成交额达到1.91万亿元,较昨日缩量逾2700亿。

行业板块涨多跌少,风电设备板块大涨,文化传媒、汽车服务、中药、农牧饲渔、美容护理、汽车整车板块涨幅居前,软件开发、计算机设备、仪器仪表、互联网服务、电子元件板块跌幅居前。个股方面,上涨股票数量接近3600只,逾百股涨停。AI应用方向展开反弹,传媒股领涨,中文在线、天龙集团、新华传媒、中广天择等10余股涨停。光伏、风电股表现活跃,晶澳科技、海源复材、天顺风能涨停。三胎概念股震荡走强,贝因美、爱婴室、莎普爱思涨停。中药股一度冲高,长药控股、新天药业涨停。下跌方面,跨境支付概念股集体大跌,四方精创等多股跌超10%。

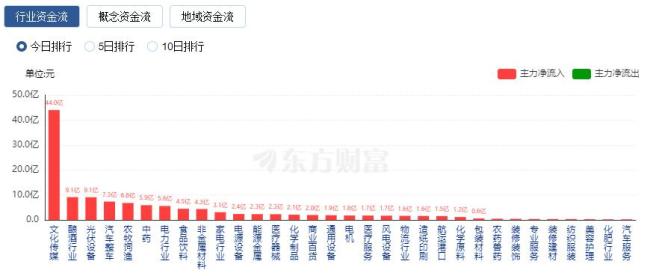

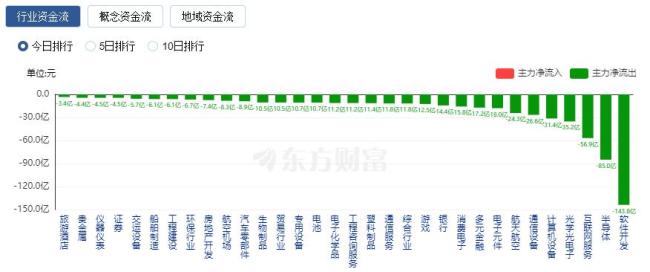

行业资金流向方面,文化传媒净流入43.96亿,酿酒行业、光伏设备等也呈现净流入。净流出方面,软件开发净流出143.8亿元,半导体、互联网服务等也出现较大规模的资金流出。

国务院新闻办举行新闻发布会,公布今年前三季度外汇收支数据。国家外汇管理局副局长李红燕表示,外资配置人民币资产总体呈现良好势头,今年以来人民币债券的综合收益率保持良好,吸引了境外投资者增配人民币债券。截至目前,外资持有境内人民币债券的总量超过6400亿美元,处于历史高位。境外央行、商业银行等稳健型投资者是主要持有机构,投资国债、政策性金融债等中长期债券的比例较高,投资稳定性较强。

中国人民银行公开市场业务操作室公告,为更好发挥证券基金机构稳市作用,人民银行开展了证券、基金、保险公司互换便利首次操作。本次操作金额500亿元,采用费率招标方式,20家机构参与投标,中标费率为20bp。

上海二手房周末网签量连续两天破千套,深圳楼市同样火热。新政后,深圳在一周内已现两个“日光盘”。10月19日,光明凤凰城板块的中建观玥项目开盘仅1.5小时便宣告售罄,192套房源被2047位客户争抢,销售金额约6亿元人民币。

广东省人民政府办公厅对外印发《广东省加快推动光芯片产业创新发展行动方案(2024—2030年)》,该政策提出六项重点任务,包括突破产业关键技术、加快中试转化进程、建设创新平台体系、推动产业集聚发展、大力培育领军企业、加强合作协同创新。

山东高速城乡发展集团有限公司发布“低空天网”产品及技术合作单位征集公告,面向全国征集具有研发、生产、销售及管控能力的企事业单位,合作共建“低空天网”。飞行器需求方面,预计需要2.2万架电动垂直起降飞行器及多旋翼飞行器。

国金证券研报表示,北交所由于较低的机构持仓占比和原本较低的成交量,大量资金进入推动了指数独立行情。当前北交所股票的基本面仍偏弱,在货币与财政政策持续发力后,尚需静待基本面拐点到来方有持续性。反弹背后是信用预期修复及估值扩张,行业及个股选择可重视分母端弹性,维持看好中盘+超跌+低估值+回购+并购预期,且分子端掣肘较弱的“成长>消费”。

中信证券研报认为,AI仍是目前最具成长性的科技领域,继续看好算力成为科技板块核心主线。全球算力产业链景气仍然持续,且在开放设计方案的推动下,产业链各环节进一步标准化,有望助推国产供应链厂商获取市场份额。另外,AI算力作为全球各国科技必争之地,产业新周期开启的关键钥匙,国产AI算力需求明确,当前国产算力的产品、需求、生态都在稳步进化,逐渐成型,国产算力份额有望持续提升,成为算力产业中的主线。

中金公司研报认为,9月底国新会和政治局会议释放积极的政策信号,节后财政部表态未来财政力度加码,前期市场底部已基本探明。资本市场资金面明显好转,但政策预期传导至经济基本面的过程需要时间,企业盈利仍处低位,受需求不足、产能充裕、物价偏低等因素影响,高景气行业依然稀缺。从产业趋势上看,2025年有望迎来AI消费终端逐步普适,有望推动需求上行。未来关注不同子行业景气度和格局变化,如在本轮半导体上行周期中,厂商扩产意愿增强,明年部分子行业供需格局或可能发生转变。中金公司认为中期科技成长风格仍有望占优,但需密切关注海内外宏观和产业趋势边际变化,重点关注半导体、消费电子、通信设备等。

国泰君安研报表示,近期的政策组合拳有力地逆转了此前市场极度悲观的预期,市场风险偏好得以大幅提振,短期市场表现主要由资金流动性、市场情绪以及微观交易结构决定。市场的高波动运行使得此前极度乐观的情绪以及预期稍有降温。前期发布会强化了财政政策发力的确定性,但由于市场对财政政策具体内容缺乏明确的预期共识,短期尚存一定分歧,或推高资产定价的博弈性。在财政政策发力以及货币政策支持的背景下,权益资产的运行中枢或有望较显著提升,因此对于A股仍维持标配观点。A股三大指数集体收涨 近200股涨停!