管涛:评估美国QE效果时,不宜低估其金融市场结构因素

自2001年以来,日本银行、美联储和欧洲央行相继引入了量化宽松(QE)操作。然而,美联储的QE效果优于日本和欧洲,这可能与美国以直接融资为主的金融市场结构有关。管涛:评估美国QE效果时,不宜低估其金融市场结构因素!

量化宽松是一种非常规货币政策工具,当传统利率调整手段无法有效刺激经济时,中央银行通过大规模购买金融资产向市场注入大量流动性,从而降低长期利率,促进经济复苏。日本银行是全球三大主要央行中最早尝试QE的,1999年引入零利率后,2001年初为应对长期经济停滞和通货紧缩的压力,率先实行QE。尽管2006年一度退出,但2010年又重启,并升级至2013年的量化质化宽松(QQE)和2016年的负利率及收益率曲线控制下的QQE。

美联储于2008年底加入QE行列,为应对次贷危机引发的全球金融海啸,在将政策性利率降至零下限后,实施了三轮QE。2014年起逐步退出QE,但在2020年初为应对新冠疫情冲击,再次启动无限QE操作。相比之下,欧洲央行在2014年6月引入负利率政策后,于2015年3月才正式实行QE。

起初市场普遍认为,美联储的QE会导致美元中长期对内通胀、对外贬值,美元国际地位下降。然而,除了2021年以来短暂的通胀飙升外,美国国内物价基本稳定,美元指数也处于2011年以来的超级强美元周期。根据IMF的SDR评估标准,美元权重上升反映了美国在全球金融交易中的地位提升,体现了经济强货币强的逻辑。

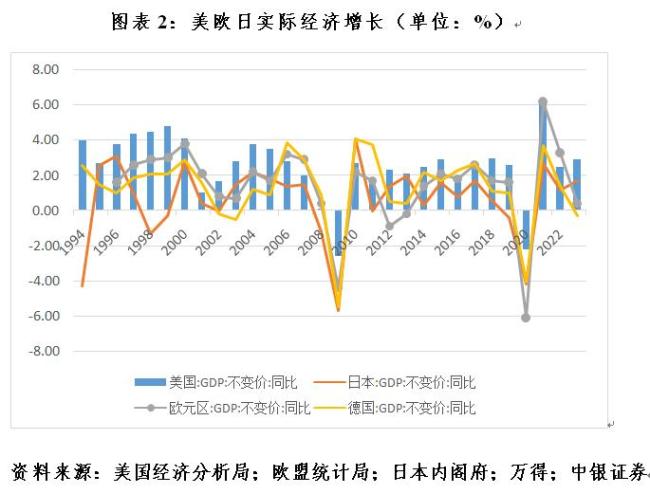

在后QE时代,美国实际经济增速快于欧洲和日本。2009年至2023年间,美国年均增长2.21%,欧元区增长1.15%,德国增长1.35%,日本增长0.88%。疫后经济恢复速度也显示出美国的优势,美国于2021年实物经济总量恢复至疫情前水平,而欧元区和德国则是在2022年,日本则是2023年。

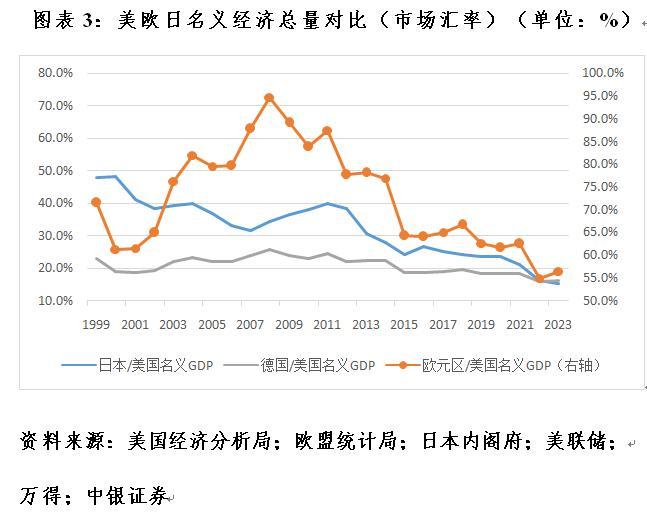

美国名义经济总量的领先优势更为明显。2008年,欧元区、德国和日本的名义GDP分别相当于美国的94.8%、25.8%和34.6%,到2023年分别降至56.6%、16.3%和15.2%。若以日本和欧洲央行开始QE的时间为起点,日本经济的下降趋势更加显著。

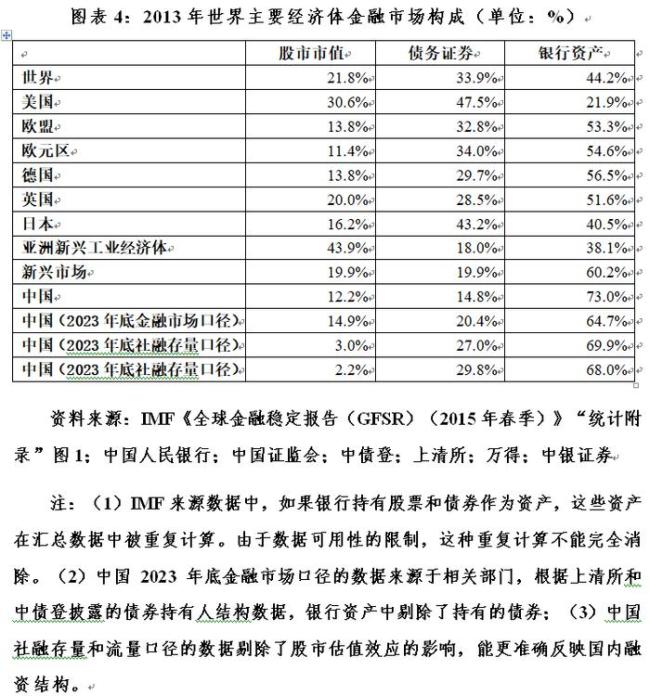

谈及美欧日QE效果的差异,原因多种多样。例如,日本未能及时处置风险,滋生了大量僵尸企业,导致资产负债表衰退;欧元区虽然统一了货币政策,却没有统一财政政策,影响了货币政策的效果。此外,美国异于欧洲和日本的金融市场结构也是一个重要因素。美国金融市场以直接融资为主,占比78.1%,间接融资占比21.9%。这种结构有助于提高非常规货币政策的传导效率。

QE以来,美国主要利率或债券收益率呈下行趋势。2008年10月末,美国10年期国债收益率、30年期房地产抵押贷款固定利率和穆迪Aaa评级企业债收益率分别处于较高分位,到2021年10月底则大幅下降。由于美国金融市场的直接融资特征较为突出,股票和债券对利率更敏感,这有助于提高非常规货币政策的传导效率。

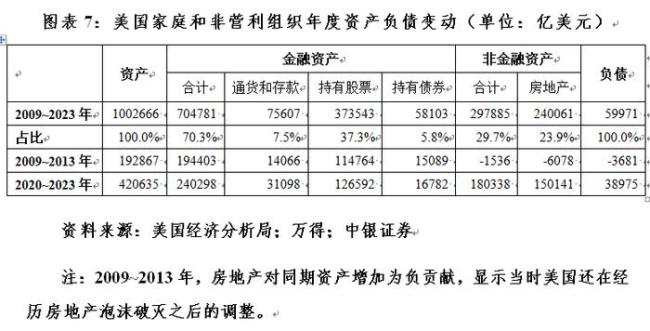

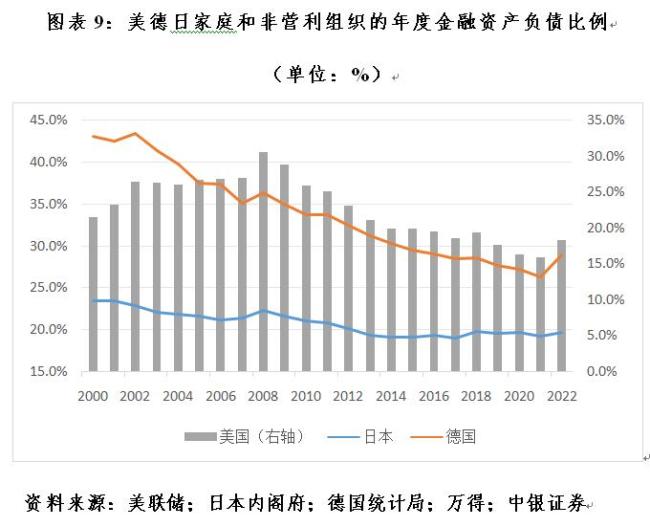

在长期宽流动性、低利率环境下,美国房市和股市录得了可观涨幅。2009年初至2023年底,美国标普/CS房价指数累计上涨1.05倍,标普500指数累计上涨4.28倍,纳斯达克综指更是累计上涨8.52倍。资产价格大涨增厚了美国家庭的资产,支撑了消费和投资。相比之下,日本和德国在证券投资方面的财富效应较小,家庭金融资产积累主要来自通货和存款。

不同融资结构下的货币政策传导效率存在显著差异。随着中国加大逆周期调节力度,应对经济运行的新情况新问题,需要谨慎考虑是否实施QE,以免出现误判。